1.今週の3問

【第1問】(第52回通関士試験 関税法等 第4問)

次の記述は、輸入通関に関するものであるが、( )に入れるべき最も適切な語句を下の選択肢から選び、その番号をマークしなさい。

1 貨物を輸入しようとする者は、当該貨物の( イ )並びに課税標準となるべき数量及び価格(特例申告に係る貨物については数量及び価格)その他必要な事項を税関長に申告し、貨物につき必要な( ロ )を経て、その許可を受けなければならない。

2 本邦に本店又は主たる事務所を有しない法人である輸入申告を行うべき者が本邦にその事務所及び事業所を有せず、又は有しないこととなる場合において、輸入申告を行う必要があるときは、その者は、当該輸入申告を行わせるため、本邦に本店又は主たる事務所を有する者で当該輸入申告を行うことにつき便宜を有するもののうちから( ハ )を定めなければならない。

3 輸入申告を行うべき者は、( ハ )を定めたとき、又はその定めた( ハ )を( ニ )したときは、当該( ハ )に係る輸入申告に係る税関長にその旨を届け出なければならない。

4 輸入申告を行った( ハ )は、当該輸入申告に係る輸入申告を行うべき者が関税法の規定により保存すべきこととされている( ホ )について、税関長から提示を求められた場合には、当該税関長に当該( ホ )を提示しなければならない。

① 委託契約書類 ② 解任 ③ 確認

④ 形状 ⑤ 検査 ⑥ 再任

⑦ 種類 ⑧ 審査 ⑨ 税関事務管理人

⑩ 弾劾 ⑪ 帳簿書類 ⑫ 通関代理人

⑬ 納税管理人 ⑭ 品名 ⑮ 輸入申告書

【第2問】(第52回通関士試験 関税法等 第7問)

次の記述は、関税法第70条に規定する他の法令の規定に関する証明又は確認(他法令確認)に関するものであるが、その記述の正しいものはどれか。すべてを選び、その番号をマークし

なさい。

1 課税価格の総額が20万円以下の貨物を輸入しようとする場合には、他法令確認を要することはない。

2 輸入される郵便物であっても他法令確認を要することがある。

3 本邦に入国する者がその入国の際に携帯して輸入する物品のうち、その個人的な使用に供するものについては、他法令確認を要することはない。

4 特定輸出申告に係る貨物を輸出しようとする場合であっても他法令確認を要することがある。

5 総合保税地域における保税作業による製品である外国貨物を外国に向けて積み戻す場合には、他法令確認を要することはない。

【第3問】(第52回通関士試験 関税法等 第16問)

次の記述は、関税を課する場合に適用する法令に関するものであるが、その記述の正しいものはどれか。一つを選び、その番号をマークしなさい。なお、正しい記述がない場合には、「0」をマークしなさい。

1 特例輸入者が保税地域に入れることなく電子情報処理組織(NACCS)を使用して輸入申告をした貨物であって、輸入の許可を受けたものについては、当該輸入申告の日において適用される法令による。

2 機用品として航空機に積み込むことについて税関長の承認を受けた外国貨物で、その承認の際に税関長が指定する期間内に当該航空機に積み込まれないものについては、当該指定された積込みの期間が経過した時の属する日において適用される法令による。

3 賦課課税方式が適用される郵便物であって日本郵便株式会社から税関長に提示がされたものについては、当該提示がされた時の属する日において適用される法令による。

4 収容された外国貨物で、公売に付されるものについては、当該収容の時の属する日において適用される法令による。

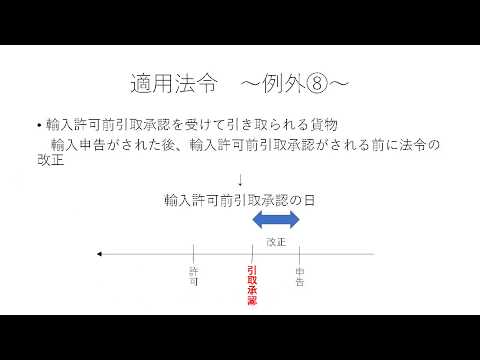

5 保税蔵置場に置かれた外国貨物で、輸入申告がされた後輸入の許可がされる前に当該貨物に適用される法令の改正があったものについては、その保税蔵置場に置くことが承認された日において適用される法令による。

2.解答

第1問

イ:⑭、ロ:⑤、ハ:⑨、ニ:②、ホ:⑪

第2問

2、4

第3問

3

3.解説と今週の条文

【第1問】

関税法

(輸出又は輸入の許可)

第67条 貨物を輸出し、又は輸入しようとする者は、当該貨物の品名並びに数量及び価格(輸入貨物(特例申告貨物を除く。)については、課税標準となるべき数量及び価格)その他必要な事項を税関長に申告し、貨物につき必要な検査を経て、その許可を受けなければならない。

(税関事務管理人)

第九十五条 個人である申告者等(税関関係手続を行うべき者をいう。)が本邦に住所及び居所(事務所及び事業所を除く。)を有せず、若しくは有しないこととなる場合又は本邦に本店若しくは主たる事務所を有しない法人である申告者等が本邦にその事務所及び事業所を有せず、若しくは有しないこととなる場合において、税関関係手続等を処理する必要があるときは、その者は、当該税関関係手続等を処理させるため、本邦に住所又は居所(法人にあつては、本店又は主たる事務所)を有する者で当該税関関係手続等の処理につき便宜を有するもののうちから税関事務管理人を定めなければならない。

2 申告者等は、税関事務管理人を定めたときは、当該税関事務管理人に係る税関関係手続に係る税関長にその旨を届け出なければならない。その税関事務管理人を解任したときも、また同様とする。

3 税関関係手続等を処理した税関事務管理人は、当該税関関係手続等に係る申告者等が保存すべきこととされている帳簿書類について、税関長から提示を求められた場合には、当該税関長に当該帳簿書類を提示しなければならない。この場合において、当該申告者等は、当該税関事務管理人に対して、その提示のため必要な便宜を与えなければならない。

4 第一項及び第二項において「税関関係手続」とは、輸入申告その他この法律又は関税定率法その他の関税に関する法律の規定に基づく手続をいう。

【第2問】

関税法

(証明又は確認)

第七十条 他の法令の規定により輸出又は輸入に関して許可、承認その他の行政機関の処分又はこれに準ずるものを必要とする貨物については、輸出申告又は輸入申告の際、当該許可、承認等を受けている旨を税関に証明しなければならない。

2 他の法令の規定により輸出又は輸入に関して検査又は条件の具備を必要とする貨物については、第六十七条の検査その他輸出申告又は輸入申告に係る税関の審査の際、当該法令の規定による検査の完了又は条件の具備を税関に証明し、その確認を受けなければならない。

3 第一項の証明がされず、又は前項の確認を受けられない貨物については、輸出又は輸入を許可しない。

第七十五条 本邦から外国に向けて行う外国貨物(仮に陸揚げされた貨物(外国為替及び外国貿易法第四十八条第一項(輸出の許可等)の規定による許可を受けなければならないものを除く。)を除く。)の積戻しには、第六十七条(輸出又は輸入の許可)、第六十七条の二第一項及び第二項(輸出申告又は輸入申告の手続)、第六十七条の三第一項(輸出申告の特例)、第六十八条から第六十九条の十まで(輸出申告又は輸入申告に際しての提出書類・貨物の検査に係る権限の委任・貨物の検査場所・輸出してはならない貨物・輸出してはならない貨物に係る認定手続・輸出してはならない貨物に係る申立て手続等・輸出差止申立てにおける専門委員への意見の求め・輸出差止申立てに係る供託等・輸出してはならない貨物に係る意見を聴くことの求め等・輸出してはならない貨物に係る認定手続における農林水産大臣等への意見の求め・輸出してはならない貨物に係る認定手続における専門委員への意見の求め・輸出してはならない貨物に係る認定手続を取りやめることの求め等)並びに第七十条(証明又は確認)の規定を準用する。

【第3問】

関税法

(課税物件の確定の時期)

第四条 関税を課する場合の基礎となる貨物の性質及び数量は、当該貨物の輸入申告の時における現況による。ただし、次の各号に掲げるものについては、当該各号に定める時における現況による。

一 保税蔵置場又は総合保税地域に置かれた外国貨物(通常保税蔵置場又は総合保税地域に置かれる期間が長期にわたり、その間に欠減が生ずるものとして政令で定めるもの、総合保税地域において第六十二条の八第一項第二号又は第三号(総合保税地域の許可)に掲げる行為がされたもの、第三十四条(外国貨物の廃棄)の規定により税関に届け出て廃棄したもの並びに次号から第三号の二まで、第七号及び第八号に掲げるものを除く。) 保税蔵置場又は総合保税地域に置くことが承認された時

二 保税工場又は総合保税地域における保税作業による製品である外国貨物(第七号及び第八号に掲げるもの並びに政令で定めるものを除く。) 当該貨物の原料である外国貨物につき、保税工場若しくは総合保税地域に置くこと又は保税工場において当該保税作業に使用すること若しくは総合保税地域において第六十二条の八第一項第二号に掲げる行為をすることが承認された時

三 第六十一条第一項(保税工場外における保税作業)又は第六十二条の五(保税展示場外における使用の許可)の規定により指定された場所にこれらの規定により指定された期間を経過した後置かれている外国貨物 これらの規定による許可がされた時

三の二 保税展示場又は総合保税地域に入れられた外国貨物のうち、保税展示場又は総合保税地域における販売又は消費を目的とするもの、保税展示場において外国貨物に加工し、又はこれを原料として製造して得た製品その他これらに類する貨物 第六十二条の三第一項(保税展示場に入れる外国貨物に係る手続)の規定による承認又は第六十二条の十一(販売用貨物等を入れることの届出)の規定による届出がされた時

三の三 保税展示場に入れられた外国貨物で第六十二条の六第一項(許可の期間満了後保税展示場にある外国貨物についての関税の徴収)の規定により関税を徴収されるもの 当該関税を徴収すべき事由が生じた時

四 保税地域にある外国貨物又は第三十条第一項第二号(外国貨物を置く場所の制限)の規定により税関長の許可を受けた外国貨物で、亡失し、又は滅却されたもの 亡失又は滅却の時

五 積込みの承認を受けて保税地域から引き取られた船用品若しくは機用品で、その指定された積込みの期間内に船舶若しくは航空機に積み込まれないもの又は第六十三条第一項(保税運送)若しくは第六十四条第一項(難破貨物等の運送)の規定により運送の承認を受けて運送された外国貨物で、その指定された運送の期間内に運送先に到着しないもの 積込み又は運送が承認された時(一括して積込みの承認を受けた場合にあつては当該承認に係る外国貨物が保税地域から引き取られた時とし、一括して運送の承認を受けた場合にあつては当該承認に係る外国貨物が発送された時)

五の二 特定保税運送に係る外国貨物又は第六十三条の九第一項(郵便物の保税運送)の規定により届け出て運送された郵便物で、第六十五条第二項(運送の期間の経過による関税の徴収)又は第六十五条の二第一項(運送先に到着しない郵便物に係る関税の徴収)に規定する期間内に運送先に到着しないもの 当該外国貨物又は第六十三条の九第一項の規定による運送に係る郵便物が発送された時

五の三 第六十七条の二第三項第三号(輸出申告又は輸入申告の手続)に該当して輸入申告がされた貨物であつて、輸入の許可を受けたもの 当該輸入の許可の時

六 第七十六条第三項の規定による提示がされた郵便物(その課税標準となるべき価格が二十万円を超えるもの(寄贈物品であるものその他の政令で定めるものを除く。)を除く。) 当該提示がされた時

七 収容され、若しくは留置された貨物、差押物件又は領置物件で、公売に付され、又は随意契約により売却されるもの 公売又は売却の時

八 輸入の許可を受けないで輸入された貨物又は第七十六条第三項の規定による提示がされないで輸入された郵便物(輸入申告があつたものを除く。) 輸入の時

(適用法令)

第五条 関税を課する場合に適用する法令は、輸入申告の日において適用される法令による。ただし、次の各号に掲げる貨物については、当該各号に定める日において適用される法令による。

一 前条第一項第三号及び第三号の三から第八号までに掲げる貨物 当該各号に定める時の属する日

二 保税蔵置場若しくは総合保税地域に置かれた外国貨物又は保税工場若しくは総合保税地域における保税作業による製品である外国貨物で、輸入申告がされた後輸入の許可(第七十三条第一項(輸入の許可前における貨物の引取り)の規定により税関長の承認を受けて引き取られる貨物については、その承認)がされる前に当該貨物に適用される法令の改正があつたもの(前条第一項第四号又は第七号に掲げる貨物を除く。) 当該許可又は承認の日