1.今回の内容

「関税法 ②輸出通関」をマスターする!

・条文の確認

[関税法]第67条(輸出又は輸入の許可)

貨物を輸出し、又は輸入しようとする者は、政令で定めるところにより、当該貨物の品名並びに数量及び価格(輸入貨物(特例申告貨物を除く。)については、課税標準となるべき数量及び価格)その他必要な事項を税関長に申告し、貨物につき必要な検査を経て、その許可を受けなければならない。

| (申告すべき数量及び価格) 輸出しようとする貨物についての申告は、次の各号に掲げる事項を記載した輸出申告書を税関長に提出して、しなければならない。ただし、税関長において当該貨物の種類又は価格を勘案し当該各号に掲げる事項の記載の必要がないと認めるときは、その必要がないと認める事項の記載を省略させ、また、当該貨物が旅客又は乗組員の携帯品であるときは、口頭で申告させることができる。 ①貨物の記号、番号、品名、数量及び価格 ②貨物の仕向地並びに仕向人の住所又は居所及び氏名又は名称 ③貨物を積み込もうとする船舶又は航空機の名称又は登録記号 ④輸出の許可を受けるために貨物を入れる保税地域等の名称及び所在地 ⑤その他参考となるべき事項 |

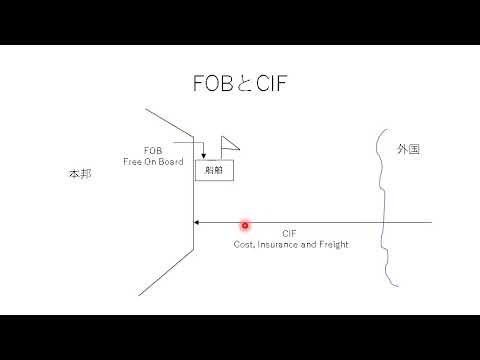

| (申告すべき数量及び価格) ・貨物の数量は、財務大臣が貨物の種類ごとに定める単位による当該貨物の正味の数量とする。 ・貨物の価格は……… ①当該貨物の本邦の輸出港における本船甲板渡し価格(航空機によつて輸出される貨物については、これに準ずる条件による価格とし、無償で輸出される貨物については、当該貨物が有償で輸出されるものとした場合のこれらの価格とする。) ②当該貨物の課税価格の計算方法の規定により計算される課税価格に相当する価格 |

[関税法]第67条の2(輸出申告又は輸入申告の手続)

1 輸出申告又は輸入申告は、輸出又は輸入の許可を受けるためにその申告に係る貨物を入れる保税地域等の所在地を所轄する税関長に対してしなければならない。

2 外国貿易船(「はしけ等」を含む。)に積み込んだ状態で輸出申告又は輸入申告をすることが必要な貨物を輸出し、又は輸入しようとする者は、税関長の承認を受けて、当該外国貿易船の係留場所を所轄する税関長に対して輸出申告又は輸入申告をすることができる。

| 税関長の承認を受けることができる場合……… ①輸出申告又は輸入申告に係る貨物を他の貨物と混載することなく外国貿易船に積み込んだ状態で検査及び許可を受けようとする場合 ②輸出申告又は輸入申告に係る貨物の外国貿易船に対する積卸しの際、当該貨物を他の貨物と混載することなくはしけ等に積み込み、その状態で検査及び許可を受けようとする場合 |

3 輸入申告は、その申告に係る貨物を保税地域等に入れた後にするものとする。ただし、次の各号のいずれかに該当する場合は、この限りでない。

①前項の規定による承認を受けた場合

②当該貨物を保税地域等に入れないで申告をすることにつき、税関長の承認を受けた場合

| 貨物を保税地域等に入れないで輸入申告をすることにつき税関長の承認を受けることができる場合……… ①輸入申告を電子情報処理組織を使用して行う場合(当該輸入申告に係る輸入貨物が本邦に迅速に引き取られる必要があり、かつ、当該輸入貨物の性質その他の事情を勘案して取締り上支障がないと認められる場合に限る。) ②前号に掲げる場合のほか、貨物を保税地域等に入れる前に輸入申告をすることにつきやむを得ない事情があると認められる場合 |

③当該貨物につき、特例輸入者又は特例委託輸入者が輸入申告を行う場合

[関税法]第67条の3(輸出申告の特例)

次に掲げる者は、いずれかの税関長に対して輸出申告(政令で定める貨物に係るものを除く。)をすることができる。

①貨物を輸出しようとする者であつてあらかじめいずれかの税関長の承認を受けた者(特定輸出者)

| 特定輸出申告(保税地域等に入れないで輸出の許可を受けようとする貨物につき特定輸出者が行う輸出申告をいう。)をしようとする貨物の品名その他必要な事項を記載した申請書を税関長に提出しなければならない。 |

②貨物を輸出しようとする者であつて当該貨物の輸出に係る通関手続を認定通関業者に委託した者(特定委託輸出者)

③認定製造者が製造した貨物を当該認定製造者から取得して輸出しようとする特定製造貨物輸出者(特定製造貨物輸出者)

[関税法]第70条(証明又は確認)

1 他の法令の規定により輸出又は輸入に関して許可、承認その他の行政機関の処分又はこれに準ずるもの(許可、承認等)を必要とする貨物については、輸出申告又は輸入申告の際、当該許可、承認等を受けている旨を税関に証明しなければならない。

2 他の法令の規定により輸出又は輸入に関して検査又は条件の具備を必要とする貨物については、輸出又は輸入の許可の検査その他輸出申告又は輸入申告に係る税関の審査の際、当該法令の規定による検査の完了又は条件の具備を税関に証明し、その確認を受けなければならない。

3 第一項の証明がされず、又は前項の確認を受けられない貨物については、輸出又は輸入を許可しない。

[関税法]第94条(帳簿の備付け等)

申告納税方式が適用される貨物(特例輸入者の特例申告貨物を除く。)を業として輸入する者は、当該貨物の品名、数量及び価格その他の必要な事項を記載した帳簿(関税関係帳簿)を備え付け、かつ、当該関税関係帳簿及び当該貨物に係る取引に関して作成し又は受領した書類その他の書類(関税関係書類)を保存しなければならない。ただし、税関に提出した書類については、この限りでない。

| ・輸出者は、関税関係帳簿の記載事項と関税関係書類との関係が輸出の許可書の番号その他の記載事項により明らかであるように整理し、関税関係帳簿及び関税関係書類をその輸出許可貨物の輸出の許可の日の翌日から五年間、輸出者の本店若しくは主たる事務所若しくは当該輸出許可貨物の輸出取引に係る事務所、事業所その他これらに準ずるものの所在地又は輸出者の住所地に保存しなければならない。 ・特定輸出者は、特定輸出関税関係帳簿の記載事項と特定輸出関税関係書類との関係が輸出の許可書の番号その他の記載事項により明らかであるように整理し、特定輸出関税関係帳簿及び特定輸出関税関係書類をその特定輸出貨物の輸出の許可の日の翌日から五年間、特定輸出者の本店若しくは主たる事務所若しくは当該特定輸出貨物の輸出取引に係る事務所、事業所その他これらに準ずるものの所在地又は特定輸出者の住所地若しくは居所地に保存しなければならない。 |

2.確認問題

【第1問】54回 関税法第3問

次の記述は、輸出通関に関するものであるが、( )に入れるべき最も適切な語句を下の選択肢から選び、その番号をマークしなさい。

1 船舶によって輸出しようとする貨物についての輸出申告書に記載すべき当該貨物の価格は、当該貨物の( イ )価格(無償で輸出される貨物については、( ロ )この価格) とされている。

2 貨物(本邦から出国する者がその出国の際に携帯して輸出する貨物及び郵便物並びに特定輸出貨物を除く。)を( ハ )輸出する者は、輸出の許可を受けた貨物について当該貨物の品名、数量及び価格その他の必要な事項を記載した帳簿を備え付け、当該貨物の輸出の許可の日の翌日から( ニ )年間保存しなければならない。

3 特定輸出申告とは、( ホ )輸出の許可を受けようとする貨物につき特定輸出者が行う輸出申告をいう。

①5、②7、③10、④業として、⑤個人的な使用に供するため、

⑥当該貨物が有償で輸出されるものとした場合の、⑦当該貨物と同種の貨物で輸出されたものの輸出申告時の、

⑧当該貨物の製造原価に基づく、⑨保税地域等に入れた後に、⑩保税地域等に入れないで、

⑪本邦の製造工場における引渡し、⑫本邦の輸出港における本船甲板渡し、

⑬有償で、⑭輸出申告後直ちに、⑮輸入国の指定地における引渡し

【第2問】46回 関税法第7問

次の記述は、輸出通関に関するものであるが、その記述の正しいものはどれか。すべてを選び、その番号をマークしなさい。

1 輸出される貨物の輸出申告書に記載すべき数量は、財務大臣が貨物の種類ごとに定める単位による当該貨物の正味の数量である。

2 船舶によって無償で輸出される貨物の輸出申告書に記載すべき価格は、当該貨物が有償で輸出されるものとした場合の本邦の輸出港における本船甲板渡し価格である。

3 航空機によって輸出される貨物の輸出申告書に記載すべき価格は、当該貨物の本邦の輸出港における船側渡し価格に準ずる条件による価格である。

4 関税法以外の法令の規定により輸出に関して許可を必要とする貨物を輸出しようとする者は、関税法第67条(輸出又は輸入の許可)の検査その他輸出申告に係る税関の審査の際、当該許可を受けている旨を税関に証明しなければならない。

5 特定輸出者は、特定輸出貨物に係る取引に関して作成した書類について、関税関係法令の規定により税関長に提出した場合を除き、その特定輸出貨物の輸出の許可の日の翌日から7年間保存しなければならない。

【第3問】 50回 関税法第20問

次の記述は、輸出通関に関するものであるが、その記述の正しいものはどれか。一つを選び、 その番号をマークしなさい。なお、正しい記述がない場合には、「0」をマークしなさい。

1 税関長は、原産地について表示がされていない貨物について輸出を許可しないこととされている。

2 無償で輸出される貨物の価格については、税関長に提出する輸出申告書に記載することを要しない。

3 輸出しようとする貨物が旅客の携帯品であるときは口頭で輸出申告させることができるが、当該貨物が乗組員の携帯品であるときは口頭で輸出申告させることはできない。

4 輸入の許可を受けた貨物について、保税地域から引き取ることなく外国に向けて送り出す場合は、輸出の許可を受けなければならない。

5 特定輸出申告は、当該特定輸出申告に係る輸出者が特定輸出者の承認を受けた税関長に対してしなければならない。

・応用動画

【条文順通関士講座】通関士試験前日まで、あと32週(仮)【プラス】

3.次回の内容

【条文順 通関士講座】通関士試験前日まで、あと31週(仮)

「関税法 ③輸入通関」をマスターする!

4.参考動画

・輸出又は輸入の許可

・輸出申告の特例

・帳簿の備付け等

・貨物の検査場所