1.今回の内容

「関税法 ⑦課税物件確定時期、適用法令、納税義務者」をマスターする!

・条文の確認

[関税法]第4条(課税物件の確定の時期)

1 関税を課する場合の基礎となる貨物の性質及び数量は、当該貨物の輸入申告の時における現況による。ただし、次に掲げるものについては、それぞれに定める時における現況による。

①保税蔵置場又は総合保税地域に置かれた外国貨物(通常保税蔵置場又は総合保税地域に置かれる期間が長期にわたり、その間に欠減が生ずるもの、総合保税地域において外国貨物の加工又はこれを原料とする製造、展示又はこれに関連する使用がされたもの、税関に届け出て廃棄したもの等を除く。)

⇒保税蔵置場又は総合保税地域に置くことが承認された時

| 保税蔵置場又は総合保税地域に置かれる期間が長期にわたり、その間に欠減が生ずるもの 例えば… ・アルコール分が50%以上のぶどう酒・ウィスキー ・ラム酒 ・アルコール分が50%以上のフルーツブランデー ただし、2リットル未満の容器入りにしたものを除く。 |

②保税工場又は総合保税地域における保税作業による製品である外国貨物(一定のものを除く。)

⇒貨物の原料である外国貨物につき、保税工場若しくは総合保税地域に置くこと又は保税工場において当該保税作業に使用すること若しくは総合保税地域において外国貨物の加工又はこれを原料とする製造をすることが承認された時

③保税工場外における保税作業又は保税展示場外における使用の許可………の規定により指定された場所にこれらの規定により指定された期間を経過した後置かれている外国貨物(一定のものを除く。)

⇒これらの規定による許可がされた時

③の2 保税展示場又は総合保税地域に入れられた外国貨物のうち、保税展示場又は総合保税地域における販売又は消費を目的とするもの、保税展示場において外国貨物に加工し、又はこれを原料として製造して得た製品(一定のものを除く。)

⇒外国貨物を保税展示場に入れることの承認又は総合保税地域において販売され、又は消費される貨物その他これらに類する貨物で政令で定めるものを当該総合保税地域に入れようとする届出がされた時

| 政令で定めるもの……… ・保税展示場又は総合保税地域において有償で観覧又は使用に供される貨物 ・保税展示場又は総合保税地域の展示館、事務所その他の施設の建設又は撤去のため使用される機械、器具及び装置(運搬用機器を含む。) |

③の3 保税展示場に入れられた外国貨物で、許可の期間満了後保税展示場にある外国貨物について関税を徴収されるもの(一定のものを除く。)

⇒当該関税を徴収すべき事由が生じた時

④保税地域にある外国貨物又は税関長の他所蔵置の許可を受けた外国貨物で、亡失し、又は滅却されたもの(一定のものを除く。)

⇒亡失又は滅却の時

⑤船機用品積込承認を受けて保税地域から引き取られた船用品若しくは機用品で、その指定された積込みの期間内に船舶若しくは航空機に積み込まれないもの又は保税運送若しくは難破貨物等の運送の承認を受けて運送された外国貨物で、その指定された運送の期間内に運送先に到着しないもの(一定のものを除く。)

⇒積込み又は運送が承認された時(一括して積込みの承認を受けた場合にあっては当該承認に係る外国貨物が保税地域から引き取られた時とし、一括して保税運送の承認を受けた場合にあっては当該承認に係る外国貨物が発送された時)

⑤の2 特定保税運送に係る外国貨物又は保税運送された郵便物で、定められた期間内に運送先に到着しないもの(一定のものを除く。)

⇒当該外国貨物又は保税運送に係る郵便物が発送された時

⑤の3 特例輸入者又は特例委託輸入者によって輸入申告がされた貨物であって、輸入の許可を受けたもの(一定のものを除く。)

⇒当該輸入の許可の時

⑥日本郵便株式会社による提示がされた郵便物(その課税標準となるべき価格が20万円を超えるもの(一定のものを除く。)

⇒当該提示がされた時

⑦収容され、若しくは留置された貨物、差押物件又は領置物件で、公売に付され、又は随意契約により売却されるもの

⇒公売又は売却の時

⑧輸入の許可を受けないで輸入された貨物又は日本郵便株式会社による提示がされないで輸入された郵便物(一定のものを除く。)

⇒輸入の時

[関税法]第5条(適用法令)

関税を課する場合………に適用する法令は、輸入申告の日において適用される法令による。ただし、次に掲げる貨物については、それぞれに定める日において適用される法令による。

①前条第1項第3号及び第3号の3から第8号までに掲げる貨物(同項第3号及び第3号の3に掲げる貨物にあっては、同項第2号及び第3号の2に掲げる貨物を除かないものとし、同項第4号及び第5号に掲げる貨物にあっては、同項第1号、第2号及び第3号の2に掲げる貨物を除かないものとする。)

⇒当該各号に定める時の属する日

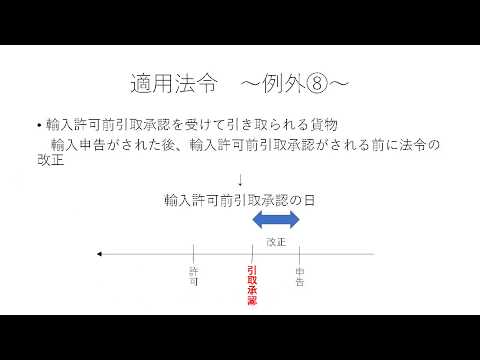

②保税蔵置場若しくは総合保税地域に置かれた外国貨物又は保税工場若しくは総合保税地域における…保税作業による製品である外国貨物で、輸入申告がされた後輸入の許可(輸入の許可前における貨物の引取りの規定により税関長の承認を受けて引き取られる貨物については、その承認)がされる前に当該貨物に適用される法令の改正があったもの(前条第1項第4号又は第7号に掲げる貨物を除く。)

⇒当該許可又は承認の日

[関税法]第6条(納税義務者)

関税は、関税法又は関税定率法その他関税に関する法律に別段の規定がある場合を除く外、貨物を輸入する者が、これを納める義務がある。

===別段の規定がある場合===

[関税法]第13条の3(関税の納付不足がある場合の補完的納税義務)

輸入の許可又は輸入許可前引取承認を受けて引き取られた貨物について、納付された関税に不足額があった場合において、当該許可若しくは承認の際当該貨物の輸入者とされた者の住所及び居所が明らかでなく、又はその者が当該貨物の輸入者でないことを申し立てた場合であって、かつ、当該貨物の輸入に際してその通関業務を取り扱った通関業者が、その通関業務の委託をした者を明らかにすることができなかったときは、当該通関業者は、当該貨物の輸入者と連帯して当該関税を納める義務を負う。

[関税法]第45条(許可を受けた者の関税の納付義務等)

1 保税蔵置場にある外国貨物(輸出の許可を受けた貨物を除く。以下この項及び次項において同じ。)が亡失し、又は滅却されたときは、当該保税蔵置場の許可を受けた者から、直ちにその関税を徴収する。ただし、外国貨物が災害その他やむを得ない事情により亡失した場合又はあらかじめ税関長の承認を受けて滅却された場合は、この限りでない。

| 保税工場にある外国貨物が亡失・滅却されたとき、保税展示場に入れられた外国貨物が亡失・滅却されたとき、総合保税地域にある外国貨物が亡失・滅却されたとき、他所蔵置許可場所にある外国貨物が亡失・滅却されたとき、にも準用される |

2 税関長は、保税蔵置場にある外国貨物が腐敗し、若しくは変質し、又は他の外国貨物を害するおそれがある等の事情によりこれを滅却することがやむを得ないと認めるときは、前項ただし書の承認をしなければならない。

3 保税蔵置場にある外国貨物が亡失した場合には、当該保税蔵置場の許可を受けた者は、直ちにその旨を税関長に届け出なければならない。

[関税法]第61条(保税工場外における保税作業)

1 税関長は、貿易の振興に資し、かつ、関税法の実施を確保する上に支障がないと認めるときは、…期間及び場所を指定し、保税工場にある外国貨物について保税作業をするため、これを当該保税工場以外の場所に出すことを許可することができる。

2~4 略

5 第1項の規定により指定された期間が経過した場合において、その指定された場所に同項の規定により許可を受けた外国貨物又はその製品があるときは、当該貨物がその指定された場所に出された保税工場の許可を受けた者から、直ちにその関税を徴収する。

[関税法]第62条の13(貨物の管理者の連帯納税義務)

総合保税地域の許可を受けた法人が…外国貨物に係る関税を納める義務を負うこととなった場合において、当該貨物が亡失し、若しくは滅却された時又は当該貨物が当該総合保税地域から出された時に当該総合保税地域において当該貨物を管理していた者が当該法人以外の者であるときは、当該管理していた者は、当該法人と連帯して当該関税を納める義務を負う。

[関税法]第65条(運送の期間の経過による関税の徴収)

1 保税運送の承認を受けて運送された外国貨物(輸出の許可を受けた貨物を除く。)がその指定された運送の期間内に運送先に到着しないときは、運送の承認を受けた者から、直ちにその関税を徴収する。ただし、当該貨物が災害その他やむを得ない事情により亡失した場合又はあらかじめ税関長の承認を受けて滅却された場合は、この限りでない。

2 特定保税運送に係る外国貨物が発送の日の翌日から起算して7日以内に運送先に到着しないときは、特定保税運送者から、直ちにその関税を徴収する。この場合においては、前項ただし書の規定を準用する。

3 税関長は、保税運送の承認を受けて運送された外国貨物が腐敗し、若しくは変質し、又は他の外国貨物を害するおそれがある等の事情によりこれを滅却することがやむを得ないと認めるときは、第1項ただし書の承認をしなければならない。

4 保税運送の承認を受けて運送された外国貨物又は特定保税運送に係る外国貨物が運送先に到着する前に亡失した場合には、その運送の承認を受けた者又は特定保税運送者は、直ちにその旨を当該承認又は特定保税運送の承認をした税関長に届け出なければならない。

[関税法]第65条の2(運送先に到着しない郵便物に係る関税の徴収)

1 税関長に届け出て保税運送された郵便物(輸出されるものを除く。)が発送の日の翌日から起算して7日以内に運送先に到着しないときは、届出をした者から、直ちにその関税を徴収する。ただし、当該郵便物が災害その他やむを得ない事情により亡失した場合又はあらかじめ税関長の承認を受けて滅却された場合は、この限りでない。

2 税関長は、保税運送の承認を受けて運送された郵便物が腐敗し、若しくは変質し、又は他の外国貨物を害するおそれがある等の事情によりこれを滅却することがやむを得ないと認めるときは、第1項ただし書の承認をしなければならない。

3 税関長に届け出て保税運送された郵便物が運送先に到着する前に亡失した場合には、届出をした者は、直ちにその旨を当該届出をした税関長に届け出なければならない。

[関税法]第76条の2(交付前郵便物に係る関税の徴収)

1 交付前郵便物が亡失し、又は滅却されたときは、日本郵便株式会社から、直ちにその関税を徴収する。ただし、交付前郵便物が災害その他やむを得ない事情により亡失した場合又はあらかじめ税関長の承認を受けて滅却された場合は、この限りでない。

2 税関長は、交付前郵便物が腐敗し、若しくは変質し、又は他の外国貨物を害するおそれがある等の事情によりこれを滅却することがやむを得ないと認めるときは、第1項ただし書の承認をしなければならない。

3 交付前郵便物が亡失した場合には、日本郵便株式会社は、…直ちにその旨を税関長に届け出なければならない。

| そのほか、関税定率法等で定められる者……… ①関税定率法第13条(製造用原料品の減免税) ②関税定率法第15条(特定用途免税) |

2.確認問題

【第1問】54回 関税法第1問

次の記述は、関税を課する場合に適用する法令に関するものであるが、( )に入れるべき最も適切な語句を下の選択肢から選び、その番号をマークしなさい。

関税を課する場合に適用する法令については、関税法第5条において同条各号に個別に定める場合を除き、( イ )の属する日において適用される法令によることとされている。

同条各号においては、例えば、

・同法第67条の2第3項第3号に該当して輸入申告がされた貨物(特例輸入者がその申告に係る貨物を保税地域等に入れることなく電子情報処理組織(NACCS)を使用して輸入申告をした貨物)であって、輸入の許可を受けたものについては、( ロ )の属する日

・賦課課税方式が適用される郵便物であって、日本郵便株式会社から税関長に提示がされたものについては、( ハ )の属する日

・収容された外国貨物で公売に付されるものについては、( ニ )の属する日

・保税蔵置場に置かれた外国貨物で、輸入の許可前における貨物の引取りの承認を受けて引き取られるものについて、輸入申告がされた後その承認がされる前に当該貨物に適用される法令の改正があったものについては、( ホ )の属する日

において適用される法令によることとされている。

①貨物が本邦に到着した時、②貨物が本邦に引き取られた時、③公売の時、④収容課金が納付された時、⑤収容の時、

⑥税関長が検査を終了した時又は検査が必要ないと認めた時、⑦積荷に関する事項が税関に報告された時、⑧提示がされた時、

⑨特例申告の時、

⑩名宛人に交付された時、⑪保税蔵置場に置かれた時、⑫輸入申告の時、⑬輸入の許可の時、

⑭輸入の許可前における貨物の引取りの承認がされた時、⑮輸入の許可前における貨物の引取りの承認の申請がされた時

【第2問】53回 関税法第6問

次の記述は、関税の納税義務に関するものであるが、その記述の正しいものはどれか。すべてを選び、その番号をマークしなさい。

1 税関長が保税地域に置くことが困難であると認め期間及び場所を指定して保税地域以外の場所に置くことを許可した外国貨物であって、その指定された場所にあるもの(輸出の許可を受けたものを除く。)が、税関長の承認を受けることなく滅却されたときは、その保税地域以外の場所に置くことの許可を受けた者がその関税を納める義務を負う。

2 保税展示場にある外国貨物(輸出の許可を受けたものを除く。)が亡失したときは、当該貨物の所有者がその関税を納める義務を負う。

3 関税定率法第15条第1項(特定用途免税)の規定により関税の免除を受けて輸入された貨物で、特定用途免税に係る特定の用途以外の用途に供するため譲渡されたものについて、その免除を受けた関税を徴収する場合には、その譲渡をした者がその関税を納める義務を負う。

4 輸入の許可前における貨物の引取りの承認を受けて引き取られた貨物について、納付された関税に不足額があった場合において、当該承認の際当該貨物の輸入者とされた者の住所及び居所が明らかでなく、又はその者が当該貨物の輸入者でないことを申し立てた場合であって、かつ、当該貨物の輸入に際してその通関業務を取り扱った通関業者が、その通関業務の委託をした者を明らかにすることができなかったときは、当該通関業者は、当該貨物の輸入者と連帯して当該関税を納める義務を負う。

5 税関長が期間及び場所を指定し、保税工場にある外国貨物について保税作業をするため、これを当該保税工場以外の場所に出すことを許可した場合において、その指定された期間が経過した後、その指定された場所に当該外国貨物があるときは、当該保税作業を行う者がその関税を納める義務を負う。

【第3問】51回 関税法第16問

次の記述は、関税法第4条に規定する課税物件の確定の時期に関するものであるが、その記述の正しいものはどれか。一つを選び、その番号をマークしなさい。なお、正しい記述がない場合には、「0」をマークしなさい。

1 保税蔵置場に置かれた外国貨物であるブランデーの原酒(アルコール分が60%で、100リットルの容器に入ったもの)については、当該保税蔵置場に置くことが承認された時の現況による。

2 総合保税地域に入れられた外国貨物であって、販売又は消費を目的として輸入するものについては、当該総合保税地域に入れることの届出がされた時の現況による。

3 総合保税地域に置くことの承認を受けた外国貨物であって、亡失したものについては、当該総合保税地域に置くことが承認された時の現況による。

4 輸入される郵便物のうち、日本郵便株式会社から税関長に提示されたものについては、日本郵便株式会社から名宛人に交付された時の現況による。

5 関税法第63条第1項(保税運送)の規定により運送の承認を受けて運送された外国貨物であって、その指定された運送の期間内に運送先に到着しないものについては、当該運送の承認に係る申告がされた時の現況による。

・応用動画

【条文順通関士講座】通関士試験前日まで、あと26週(仮)【プラス】

3.次回の内容

【条文順 通関士講座】通関士試験前日まで、あと25週(仮)

「⑧申告納税方式・賦課課税方式」をマスターする!

4.参考動画

・関税法 第4条 課税物件の確定の時期

・関税法 第5条 適用法令

・関税法 第6条 納税義務者